您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:实收资本核算

第 五 章 企业基本经济业务的核算

第一节 资金筹集业务的核算

资产是资金的占用形态,负债和所有者权益是资金的来源渠道。企业筹集资金的主要渠道:(1)投资者投入的资本,通常称为实收资本,属于所有者权益;(2)向债权人借入的资金,属于企业的负债。

一、实收资本的核算

企业的实收资本按照投资主体的不同,分为国家投入资本、法人投入资本、个人投入资本和外商投入资本。

1.设置账户

【提示】

1.发行股票支付的手续费、佣金等发行费用,如果是溢价发行,先冲减溢价,如果溢价不足冲减,则应该将不足冲减部分冲减“盈余公积”和“未分配利润”。

2.注销库存股时,如果资本公积(股本溢价)不足冲减,应冲减“盈余公积”和“未分配利润”。

【例题1单选题】实收资本是指企业实际收到的投资者投入的资本,它是企业( )中的主要组成部分。

A.资产 B.负债

C.所有者权益 D.收入

『正确答案』C

【例5.1】收到甲公司投入本企业货币资金500 000元,款项存入银行。

借:银行存款 500 000

贷:实收资本――甲公司 500 000

【例5.2】企业收到甲公司作为投资投入本企业的新设备一台,双方协议确定的价值为900 000元,与公允价值相等。

借:固定资产 900 000

贷:实收资本 900 000

假设设备的公允价值为650 000元,则应编制如下会计分录:

借:固定资产 650 000

贷:实收资本 650 000

【例题2分录题】A公司2009年12月31日的股本为1000万股,每股面值1元,资本公积(股本溢价)为300万元,盈余公积为400万元。经股东大会批准,A公司以银行存款回购本企业股票200万股并注销。假定A公司按每股2元回购股票,不考虑其他因素。

『正确答案』

(1)回购本公司股票

借:银行存款 400

贷:库存股 400(200×2)

(2)注销本公司库存股

借:股本 200

资本公积――股本溢价 200

贷:库存股 400

如果回购价改为4元

(1)回购本公司股票

借:银行存款 800

贷:库存股 800(200×4)

(2)注销本公司库存股

借:股本 200

资本公积――股本溢价 300

盈余公积 300

贷:库存股 800

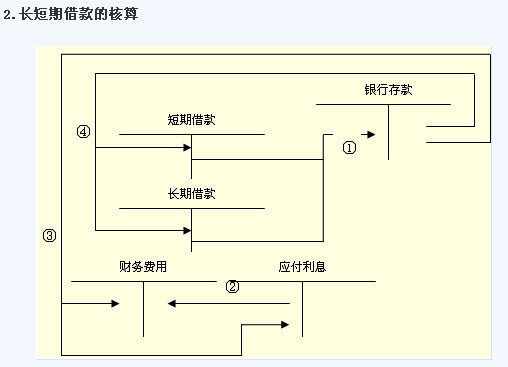

二、借入资金的核算

1.短期借款的核算

短期借款是企业向银行或其他金融机构借入的偿还期在一年以内(含一年)的借款。短期借款的核算包括取得借款、支付借款利息和归还借款本金三项主要内容。

(1)设置账户

应付利息比预提费用更合适。(考试时如果出现用两者中的任意一个一般都不会算错。)

【例5.3】10月1日向银行借入期限为3个月的借款 600 000元,存入银行。

借:银行存款 600 000

贷:短期借款 600 000

【例5.4】10月末预提短期借款利息 1 500元。

借:财务费用 1 500

贷:应付利息 1 500

11月末的处理相同。

【例5.5】在12月末用银行存款实际支付短期借款利息 4 500元。

借:财务费用 1 500

应付利息 3 000

贷:银行存款 4 500

【例5.6】12月末用银行存款归还到期的短期借款600 000元。

借:短期借款 600 000

贷:银行存款 600 000

如果不采用预提的方式,期末支付本息时如下处理:

借:财务费用 4 500

短期借款 600 000

贷:银行存款 604 500

2.长期借款的核算

长期借款是企业向银行或其他金融机构借入的偿还期限在一年以上(不含一年)或一个营业周期以上的各种借款。

(1)设置账户

【例5.7】某年1月1日向银行借入3年期借款1 000 000元,该借款用于固定资产的在建工程。

公司将借款存入银行,一方面使银行存款增加,应记入“银行存款”账户的借方,另一方面说明企业的长期借款增加,应记入“长期借款”账户的贷方。该业务应编制会计分录如下:

借:银行存款 1 000 000

贷:长期借款 1 000 000

【例题3分录题】A企业2009年11月30日从银行借入资金4 000万元,借款期限为3年,年利率为8.4%,此借款为分次付息到期还本,不计复利。要求编制借入款项和年末计提利息的分录。

『正确答案』(1)借入款项

借:银行存款 4 000

贷:长期借款――本金 4 000

(2)2009年12月31日计提利息

借:财务费用 28

贷:应付利息 28(4 000×8.4%/12)

闂傚倷绶氬ḿ褍螞瀹€鍕;闁跨噦鎷�

闂傚倷绶氬ḿ褍螞瀹€鍕;闁跨噦鎷�

相关文章

| 山东省济宁第四季度会计从业资格考试报名情况 (2011-12-12 11:13:28) |

| 广东上半年会计从业资格考试财经法规与会计职业道德真题及答案(案例分析题) (2011-12-12 11:12:08) |

| 山东省菏泽下半年会计从业资格考试报名时间 (2011-12-12 11:10:47) |

| 重庆市双桥区下半年会计从业资格考试报名时间 (2011-12-12 11:10:06) |

| 江西省会计从业资格考试会计基础复习讲义(28) (2011-12-12 11:09:47) |

| 广东上半年会计从业资格考试财经法规与会计职业道德真题及答案(简答题) (2011-12-12 11:09:01) |

| 浙江宁波会计基础纸质补考时间12月17日 (2011-12-12 11:08:33) |

| 上海会计从业资格考试会计基础第十章第一节 (2011-12-12 11:08:26) |

| 重庆会计证基础考点题型总结:生产费用的归集 (2011-12-12 11:07:44) |

| 深圳《会计基础》考前名师解析预测试卷(2)判断题及答案 (2011-12-12 11:07:11) |